公告信息:

公告信息:

—2014年世界經濟形勢回顧與2015年展望

2014年,發達經濟體經濟運行分化加劇,發展中經濟體增長放緩,世界經濟復蘇依舊艱難曲折。預計2015年世界經濟形勢可能好于上年,但不確定因素增多。我國外部環境仍然復雜多變,需認真應對。

一、2014年世界經濟運行的主要特點

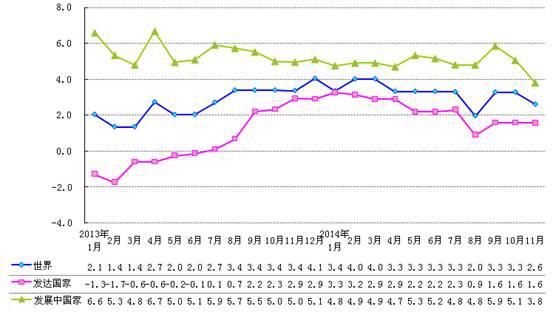

(一)經濟增長緩慢。歲末年初,各主要國際組織紛紛下調對世界及主要經濟體經濟增長率預測值。按匯率法GDP加權匯總,聯合國2014年12月份預測,2014年世界經濟將增長2.6%,增速比上年小幅加快0.1個百分點,但比7月份預測值下調0.4個百分點;世界銀行2015年1月份預測,2014年世界經濟將增長2.6%,增速比上年小幅加快0.1個百分點,比6月份預測值下調0.2個百分點;共識公司2014年12月份預測,2014年世界經濟將增長2.6%,增速與上年持平,比11月份預測值下調0.1個百分點。

| 表1 各國際組織近期下調世界及主要經濟體經濟增長率預測值(%) | ||||

| 2012年 | 2013年 | 2014年 | 與上次預測差值 | |

| 聯合國(2014年12月) | ||||

| 世界 | 2.4 | 2.5 | 2.6 | -0.4 |

| 發達經濟體 | 1.1 | 1.2 | 1.6 | -0.3 |

| 發展中經濟體 | 4.8 | 4.8 | 4.3 | -0.8 |

| 世界銀行(2015年1月) | ||||

| 世界 | 2.4 | 2.5 | 2.6 | -0.2 |

| 英國共識公司(2014年12月) | ||||

| 世界 | 2.4 | 2.6 | 2.6 | -0.1 |

| 注:2014年為預測數據。聯合國、世界銀行和共識公司上次預測分別為2014年7月、2014年6月和2014年11月。世界總計均為按匯率法GDP加權。 | ||||

世界工業生產增長小幅加快。2014年1-11月,世界和發達國家工業生產同比分別增長3.3%和2.2%,比上年同期加快0.6和2.2個百分點;發展中國家工業生產同比增長4.9%,比上年同期放緩1個百分點。主要經濟體中,美國工業生產增長加快,歐元區波動前行,日本自第二季度以來持續惡化。

圖1 世界工業生產同比增長率(%)

(二)經濟運行分化加劇。美國第一季度GDP環比折年率下降2.1%,第二、三季度分別增長4.6%和5.0%,其中第三季度為2003年三季度以來最高增速;預計全年經濟將增長2.4%,比上年加快0.2個百分點。歐元區前三季度GDP環比分別增長0.3%、0.1%和0.2%,始終在停滯的邊緣徘徊;預計全年經濟將增長0.8%,上年為下降0.5%。日本因消費稅上調引發提前消費潮,第一季度GDP環比增長1.4%,但第二、三季度環比分別下降1.7%和0.5%,經濟出現技術性衰退。多數發展中經濟體經濟增長放緩。2014年第四季度,預計韓國、印度尼西亞、新加坡和中國香港GDP將增長3.2%、4.8%、2.0%和2.0%,分別比上年第四季度放緩0.5、0.9、2.9和0.9個百分點。馬來西亞和菲律賓經濟在波動中保持較快增長,預計2014年第四季度分別增長5.2%和6.2%,增速與上年第四季度大體持平。2014年,僅印度經濟增長有所加快,預計第四季度增長7.5%,增速比去年第四季度加快1.1個百分點。

圖2 三大經濟體GDP環比增長率(%)

注:美國為環比折年率增長率。三大經濟體2014年四季度增長率為共識公司2014年12月預測數據。

| 表2 世界及主要經濟體GDP同比增長率(%) | ||||||||

| 2012年 | 2013年 | 2014年 | 2013年 | 2014年 | ||||

| 三季度 | 四季度 | 一季度 | 二季度 | 三季度 | ||||

| 世界 | 2.4 | 2.5 | 2.6 | 3.3 | 2.8 | 1.7 | 2.3 | 3.0 |

| 美國 | 2.3 | 2.2 | 2.4 | 4.5 | 3.5 | -2.1 | 4.6 | 5.0 |

| 歐元區 | -0.7 | -0.5 | 0.8 | 0.1 | 0.3 | 0.3 | 0.1 | 0.2 |

| 日本 | 1.5 | 1.5 | 0.2 | 0.4 | -0.4 | 1.4 | -1.7 | -0.5 |

| 南非 | 2.5 | 1.9 | 1.4 | 1.8 | 2.9 | 1.9 | 1.3 | 1.4 |

| 巴西 | 1.0 | 2.3 | 0.1 | 2.4 | 2.2 | 1.9 | -0.9 | -0.2 |

| 印度 | 5.1 | 6.9 | 7.4 | 7.5 | 6.4 | 6.5 | 8.2 | |

| 俄羅斯 | 3.4 | 1.3 | 0.7 | 1.3 | 2.0 | 0.9 | 0.8 | 0.7 |

| 墨西哥 | 4.0 | 1.4 | 2.1 | 1.6 | 1.1 | 1.9 | 1.6 | 2.0 |

| 注:2014年為世界銀行1月份預測數據。世界經濟增長率按匯率法GDP加權匯總。印度數據為印度中央統計局修訂后數據;印度由于基期從2004-2005年修訂為2011-2012年,且核算方法及分類體系也有所改變,印度中央統計局上調了2013年至2014年數據。 | ||||||||

(三)主要發達經濟體消費低迷。2014年1-11月,美國零售額同比增長4%,比上年同期回落0.2個百分點,剔除價格因素,放緩1.2個百分點;日本零售額同比增長1.8%,比上年同期加快1個百分點,剔除價格因素,放緩0.3個百分點。歐元區零售量同比增長1.2%,上年同期為下降0.9%。2014年1-11月,美國個人消費同比增長2.3%,比上年同期加快0.3個百分點;日本家庭消費支出同比僅增長0.1%,比上年同期回落1.4個百分點。從全年看,美國個人消費保持穩定增長,各月同比增速保持在2%-3%的范圍內。日本家庭支出形勢不容樂觀,一季度劇烈波動,二至四季度持續負增長。

圖3 三大經濟體零售額同比增長率(%)

(四)世界貿易低速增長。據聯合國最新預測,2014年,世界貿易量預計增長3.4%,比7月份預測值調低1.3個百分點,雖略高于上年的3%,但大大低于國際金融危機前約7%的平均水平。波羅的海干散貨運指數回落。2014年,波羅的海干散貨運指數基本在海運平衡點(2000點)以下波動回落,從1月2日的2113點降至12月24日的782點,累計下降62.9%。

圖4 世界貿易量同比增長率(%)

圖5 波羅的海干散貨運指數(%)

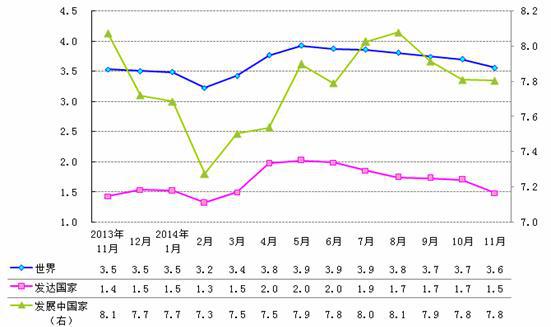

(五)全球通脹沖高回落。2014年前11個月,世界、發達和發展中經濟體CPI同比分別上漲3.7%、1.7%和7.4%。分月看,三者漲幅軌跡呈沖高回落走勢,世界CPI由5-7月份的年內最高值3.9%回落至11月份的3.6%,發達國家由4-6月份的最高值2.0%回落至11月份的1.5%;發展中國家由8月份的最高值8.1%回落至11月份的7.8%。

圖6 世界、發達國家和發展中國家消費價格同比上漲率(%)

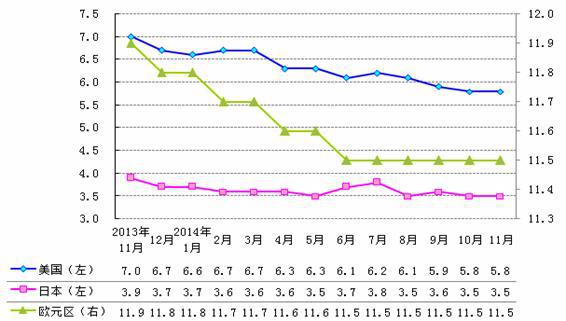

(六)就業狀況總體穩定。2014年,美國失業率為6.2%,比上年同期降低1.2個百分點,就業形勢好轉;2014年1-11月,日本和歐元區失業率分別為3.6%和11.5%,均比上年同期降低0.4個百分點;其他主要經濟體就業形勢基本穩定。但擴大就業仍是各國的政策導向。部分國家失業率仍然較高,例如希臘和西班牙失業率均高于20%,法國、意大利和葡萄牙的失業率也超過10%。

圖7 美國、日本和歐元區失業率(%)

二、影響世界經濟運行的主要因素

(一)世界經濟仍處于危機后的修復期。2014年,世界經濟仍處在國際金融危機后的深度調整過程中,各國深層次、結構性問題沒有解決。如:結構調整遠未到位、人口老齡化加劇、新經濟增長點尚在孕育、內生增長動力不足等問題,都制約著經濟發展。

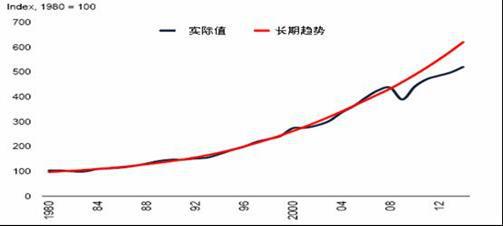

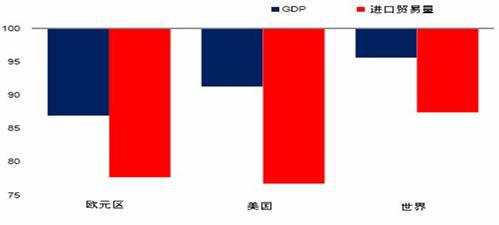

(二)全球需求不足。一方面,全球進口需求增長乏力。2012-2013年全球貿易量增速連續兩年低于經濟增速,2014年貿易量增速也僅比GDP增速快0.8個百分點,與國際金融危機前5年貿易量快于GDP增速1倍形成強烈反差;另一方面,在內需不振的情況下,各國均致力擴大出口,競爭性貨幣貶值的誘惑力增大,國際競爭趨于激烈。同時,全球貿易保護主義抬頭,區域貿易自由化有取代全球貿易自由化之勢。

圖8 全球貿易量實際值和長期趨勢

注:長期趨勢是指1970-2014年數據,利用普雷斯科特濾波器平滑處理。

數據來源:世界銀行。

圖9 2014年全球需求仍處于較低水平

注:指數,假設沒有發生國際金融危機=100

數據來源:世界銀行。

(三)各經濟體貨幣政策分化加劇。2008年國際金融危機之后,國際組織的政策協調成效并不明顯,特別在維護金融穩定、恢復金融秩序與保持經濟增長方面更是如此。在2014年11月舉行的二十國集團(G20)首腦峰會上,各方承諾在未來五年內將G20整體GDP由目前預測水平提高2%以上。但總體來說,具體實施效果不容樂觀,IMF和世界銀行等國際經濟組織倡導的改革則一拖再拖。各國貨幣政策措施分化嚴重。美國于2014年10月份完全退出量化寬松;歐元區和日本年中以后仍在加大寬松政策力度;俄羅斯和巴西分別升息6次和5次,累計升息幅度全年達1150個和125個基點;羅馬尼亞和韓國分別降息3次和2次,累計降息100個和50個基點。

| 表3 2014年降息經濟體 | |||

| 經濟體 | 降息次數 | 累計幅度(基點) | 當前利率水平(%) |

| 匈牙利 | 7 | 90 | 2.10 |

| 智利 | 5 | 125 | 3.00 |

| 羅馬尼亞 | 4 | 100 | 3.00 |

| 土耳其 | 3 | 175 | 8.25 |

| 以色列 | 3 | 75 | 0.25 |

| 歐洲央行 | 2 | 20 | 0.05 |

| 秘魯 | 2 | 50 | 3.50 |

| 韓國 | 2 | 50 | 2.00 |

| 瑞典 | 2 | 75 | 0.00 |

| 冰島 | 2 | 75 | 5.25 |

| 中國 | 1 | 25 | 2.75 |

| 波蘭 | 1 | 50 | 2.00 |

| 泰國 | 1 | 25 | 2.00 |

| 越南 | 1 | 50 | 6.50 |

| 墨西哥 | 1 | 50 | 3.00 |

| 表4 2014年升息經濟體 | |||

| 經濟體 | 升息次數 | 累計幅度(基點) | 當前利率水平(%) |

| 俄羅斯 | 6 | 1150 | 17.00 |

| 巴西 | 5 | 175 | 11.75 |

| 新西蘭 | 4 | 100 | 3.50 |

| 烏克蘭 | 3 | 750 | 14.00 |

| 菲律賓 | 2 | 50 | 4.00 |

| 南非 | 2 | 75 | 5.75 |

| 馬來西亞 | 1 | 25 | 3.25 |

| 加納 | 1 | 200 | 21.0 |

| 印度尼西亞 | 1 | 25 | 7.75 |

| 馬拉維 | 1 | 250 | 25.0 |

| 印度 | 1 | 25 | 8.00 |

| 土耳其(隔夜貸款利息) | 1 | 425 | 12.00 |

(四)國際金融市場再起波瀾。2014年國際金融市場在年初出現一波震蕩以后,一直處于相對穩定的狀態。到了下半年,特別是四季度出現了大幅波動,涉及股市、匯市等多個領域。

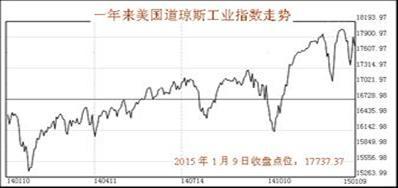

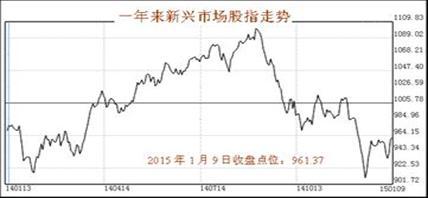

1.股市。美國道瓊斯工業指數在2014年屢創歷史新高,而主要歐洲股市下半年來震蕩加劇,全年總體走勢平平。日本股市在2014年下半年走出了一波上漲行情。新興市場則出現了明顯的劇烈震蕩走勢,2014年2月初至9月初一路上揚,4季度急劇下跌,幅度超過12%,致使上半年成果盡失。

圖10 一年來美國道瓊斯工業指數走勢

圖11 一年來新興市場股指走勢

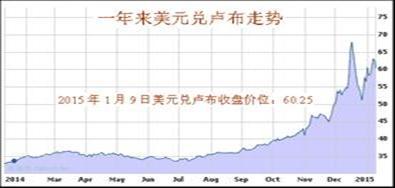

2.匯市。美元走強,歐元和日元走弱。美元指數在2014年下半年上漲超過13%。受烏克蘭危機影響,俄羅斯盧布全年貶值超過73%,僅2014年4季度就貶值了近43%。烏克蘭格里夫納全年貶值近48%。受經濟疲弱及國際大宗商品價格下跌等因素影響,拉美主要國家成了貨幣貶值的重災區,阿根廷比索全年累計貶值近23%,巴西雷亞爾貶值近14%,墨西哥比索貶值超過11%。

圖12 一年來美元指數及美元兌歐元和日元走勢

圖13 一年來美元兌盧布走勢

圖14 一年來每單位外幣兌美元走勢

(五)國際市場大宗商品特別是原油價格大幅下跌。

1.大宗商品價格連續三年下跌。據世界銀行統計,2014年,能源、非能源價格比上年分別下跌7.2%和4.6%,均連續三年下跌。其中,農產品價格下跌3.4%,肥料下跌11.6%,金屬和礦產下跌6.6 %。糧農組織食品價格指數2014年全年平均為202點,比上年回落3.7%;12月份同比下跌8.5%。其中,谷物價格跌幅最大,谷物價格指數年平均為192點,比上年下降12.5%。全球谷物供應充足,2014/15年度世界谷物產量預計將再創紀錄,達到25.32億噸,比2013/14年度的原紀錄再增700萬噸,增幅為0.3%,為連續兩年增長。

圖15 國際市場初級產品價格名義指數走勢(2010=100)

2.原油價格暴跌。受全球原油供給增加、原油需求增長放緩、美元繼續升值以及投機需求減弱等因素影響,全球原油價格出現暴跌。2014年,歐佩克一攬子原油價格為96.2美元/桶,比上年下跌9.2%;紐約期貨市場輕質原油價格為93美元/桶,比上年下跌3.6%,均連續兩年下跌。2015年1月12日,歐佩克一攬子原油價格更是創下國際金融危機以來的最低點43.55美元/桶,比2014年內最高點110.48美元/桶暴跌60.6%。

原油價格下跌對世界經濟將產生較大影響:一是對世界經濟產生正向拉動。據世界銀行測算,油價每下跌30%,將拉動全球經濟增長0.5%;二是對石油出口國造成較大負面影響,原油價格每下降10%,其GDP增速將大幅回落0.8-2.5個百分點,同時還導致財政收入下降、貨幣貶值、資本外流等不利影響;三是拉低CPI漲幅,加大部分經濟體通貨緊縮風險。據分析,油價每下降30%,全球CPI將回落0.4-0.9個百分點。

(六)地緣政治等非經濟因素。俄烏沖突、中東局勢等地緣政治形勢惡化,一方面造成了該區域的不穩定性,使國際投資、資本撤離該地區;另一方面,西方和俄羅斯經濟上的制裁與反制裁,也打壓投資者信心,抑制各自的進口需求和相互間的貿易,使歐洲和俄羅斯不穩固的經濟雪上加霜。2014年,埃博拉疫情的擴散,也使相關地區的交通、旅游等行業遭受損失。

三、對2015年世界經濟運行的初步判斷

(一)支撐經濟增長加快的因素

1.全球貨幣政策總體寬松。一是歐日推出寬松措施,二是預計英美升息力度較為有限,三是其他經濟體大多采取寬松措施。

2.原油價格大幅下跌。世界銀行預測全年原油均價將比上年降低44.8%。油價下跌對全球經濟增長總體利好,通過降低進口成本,將石油凈出口國的收入再分配至石油凈進口國,收入完成轉移,相當于凈進口國變相減稅。

3.發達國家去杠桿化力度繼續減弱。一是美國財政空間進一步拓展和家庭債務負擔減輕。2014年12月13日,美國國會通過了總額達1.1萬億美元的財政撥款預算法案,化解了政府關門的威脅,同時確保了多數聯邦機構2015年9月前的資金來源。2014年第三季度,美國家庭債務率降至9.9%,比上年同期下降0.1個百分點,為1980年以來最低水平。二是歐洲財政整頓力度減輕,壓力測試之后銀行融資能力趨于增強。三是日本將延后提高消費稅并推行了新的財政刺激措施,將原定于2015年10月的增稅計劃推遲至2017年4月。2014年12月27日,日本政府推行了總額為3.5萬億日元的一攬子經濟刺激措施,以拉動經濟重回復蘇軌道。

4.全球外需逐漸回暖。2015年,世界主要經濟體經濟形勢將略好于上年。美國經濟繼續保持穩健擴張步伐,就業形勢繼續好轉,工資收入有望加速增長以及財富效應帶動國內消費增長加快。歐元區經濟溫和回暖,各主要成員國經濟在寬松貨幣政策刺激下將逐漸擺脫疲弱走勢。消費稅上調對日本經濟的負面影響會逐漸淡化,預計日本經濟可能艱難走向緩慢復蘇。

(二)制約因素和不確定因素

1.英國特別是美國升息的外溢作用巨大。預計美國和英國將于今年年中前后啟動升息,國際金融市場動蕩的風險將會增大,全球主要匯率波動加劇、美元債務負擔增加、資本異常流動擴大、競爭性貶值甚至貨幣戰爭等都可能發生。新興經濟體政策將繼續處于兩難境地:一方面需要降息來刺激國內經濟增長;另一方面又需要升息來減少資金外流,部分國家還要應對高通脹、貨幣快速貶值等不利影響。

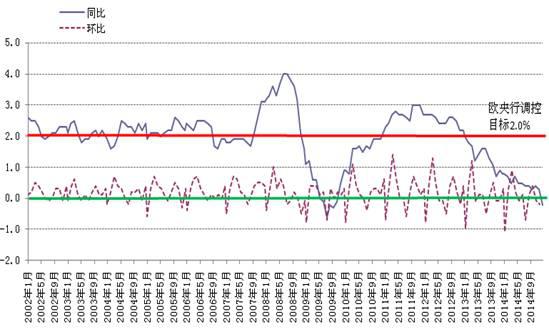

2.歐元區逼近通縮。2014年,歐元區CPI低位運行且持續回落,12月份受能源價格大幅下滑影響CPI同比下降0.2%,為2009年11月以來最低水平,歐元區目前已逼近通縮。

圖16 歐元區CPI上漲率(%)

3.希臘“退歐”和歐洲主權債務危機風險升高。2014年希臘雖實現了0.6%左右的年度經濟增長,但債務占GDP比率上升到約175%,高于2011年歐債危機最嚴重時的水平。希臘1月25日大選,反對財政緊縮政策、主張撕毀“援助協議”的極左翼聯盟黨贏得選舉,希臘“退歐”風險上升。一旦希臘退出歐元區,將帶來諸多不利影響:歐盟和國際貨幣基金組織2010年以來累計對希臘總額高達2450億歐元的援助,很可能在希臘違約退歐后化為烏有;就希臘而言,強行退出歐元區將喪失外援,從長期看,國內經濟形勢會變得更加嚴峻。此外,希臘“退歐”,會對歐盟特別是歐元區的吸引力和凝聚力帶來重大打擊,不排除出現“多米諾骨牌效應”;隨著希臘退出歐元區風險的上升,近期其10年期國債收益率再次升至10%,顯示出歐洲主權債務潛在風險依然存在。

4.地緣政治風險。2014年存在的地緣政治風險目前仍沒有減輕的跡象,今年不排除出現新的風險,比如西亞、北非其他國家出現政局動蕩等。

(三)主要國際組織預測2015年世界經濟形勢好于2014年

1.經濟增速將繼續加快。據世界銀行2015年1月份預測,按匯率法GDP加權匯總,2015年世界經濟將增長3.0%,增速比上年加快0.4個百分點。據聯合國2014年12月份預測,按匯率法同口徑測算,2015年世界經濟將增長3.1%,增速比上年加快0.5個百分點。

2.全球貿易增長將有所加快。據世界銀行2015年1月份預測,2015年全球貿易量將增長4.5%,增速比上年加快0.5個百分點。據聯合國2014年12月份預測,2015年全球貿易量將增長4.5%,增速比上年加快1.1個百分點。

3.全球通脹將繼續走低。據英國共識公司2014年12月份預測,2015年全球CPI將上漲2.9%,比上年回落0.3個百分點。據經合組織2014年11月份預測,2015年美國CPI將上漲1.4%,漲幅比上年回落0.3個百分點;日本CPI將上漲1.8%,漲幅回落1.1個百分點;歐元區CPI上漲0.6%,漲幅擴大0.1個百分點。

4.三大經濟體失業率將進一步下降。據英國共識公司2014年12月份預測,2015年,美國失業率為5.7%,比上年下降0.5個百分點;歐元區為11.4%,比上年下降0.3個百分點;日本為3.5%,比上年下降0.1個百分點。

| 表5 四大機構對世界及主要經濟體GDP增長率的預測(%) | |||||||

| 預測機構 | 2013年 | 2014年預測 | 2015年預測 | 預測機構 | 2013年 | 2014年預測 | 2015年預測 |

| 世界銀行 | 聯合國 | ||||||

| 世界 | 2.5 | 2.6 | 3.0 | 世界 | 2.5 | 2.6 | 3.1 |

| 發達國家 | 1.4 | 1.8 | 2.2 | 發達國家 | 1.2 | 1.6 | 2.1 |

| 美國 | 2.2 | 2.4 | 3.2 | 美國 | 2.2 | 2.3 | 2.8 |

| 歐元區 | -0.5 | 0.8 | 1.1 | 歐元區 | -0.5 | 0.8 | 1.3 |

| 日本 | 1.5 | 0.2 | 1.2 | 日本 | 1.5 | 0.4 | 1.2 |

| 發展中國家 | 4.9 | 4.4 | 4.8 | 發展中國家 | 4.8 | 4.3 | 4.8 |

| 巴西 | 2.5 | 0.1 | 1.0 | 巴西 | 2.3 | 0.3 | 1.5 |

| 俄羅斯 | 1.3 | 0.7 | -2.9 | 俄羅斯聯邦 | 1.3 | 0.5 | 0.2 |

| 印度 | 6.9 | 7.4 | 印度 | 6.9 | 7.4 | ||

| 南非 | 1.9 | 1.4 | 2.2 | 南非 | - | - | - |

| 經合組織 | 英國共識公司 | ||||||

| 世界 | 3.1 | 3.3 | 3.7 | 世界 | 2.6 | 2.6 | 3.0 |

| 美國 | 2.2 | 2.2 | 3.1 | 美國 | 2.2 | 2.3 | 3.0 |

| 歐元區 | -0.5 | 0.8 | 1.1 | 歐元區 | -0.5 | 0.8 | 1.1 |

| 日本 | 1.5 | 0.4 | 0.8 | 日本 | 1.5 | 0.3 | 1.2 |

| 注:2014年世界數據為預計值,2015年為預測值。經合組織世界經濟增長率為購買力平價法GDP加權匯總;世界銀行、聯合國和英國共識公司均為按匯率法GDP加權匯總。印度數據為財年,由于基期從2004-2005年修訂為2011-2012年,且核算方法及分類體系也有所改變,印度中央統計局上調了2013年和2014年數據。 資料來源:世界銀行(2015年1月),聯合國(2014年12月),英國共識公司(2014年12月),經合組織(2014年11月)。 |

|||||||

四、外部環境對我國經濟的影響

(一)外需有所回暖。一方面,全球經濟形勢會有所改善和全球貿易量增長將有所加快有利于我國擴大出口;另一方面,這種改善的程度有限,還存在全球貿易保護加劇、匯率波動擴大等不利因素,我國出口個位數增長可能成為新常態。

(二)原油價格下跌有利于我國經濟發展。一是國際油價下跌將降低我國原油進口成本,是增加原油戰略儲備的好時機;二是油價下跌對我國交通運輸業、農業等多個行業和產業將帶來降低成本的實質利好;三是國際油價下跌有利于我國消費者的消費支出,刺激經濟增長。據聯合國最新測算,油價每下降10%,原油進口國GDP增長將加快0.1-0.5個百分點。

(三)美國升息的負面外溢效應。美國升息會對世界經濟尤其是發展中國家經濟,產生明顯的溢出效應。國際資本異常流動擴大、國際匯市波動加劇會對我國經濟穩定造成沖擊,美元升值還會加重我國的外債負擔,我國也可能面臨上文所述新興經濟體貨幣政策兩難境地等。

(四)警惕地緣政治局勢惡化帶來的沖擊。隨著我國在海外投資的逐年增加,受地緣政治的影響也越來越大。我國現在推行的“一帶一路”戰略,涉及多國合作,涵蓋西亞和東歐等敏感地帶。應密切關注相關地區局勢發展,做好預案,努力避免出現大的損失。更多相關信息,還請您繼續關注我們的官方網站,環球糧機網:http://www.jpdesign.cn