公告信息:

公告信息:

一、生產情況

2014年,我國玉米主產區氣候條件復雜,5-7月上旬,主產區大部降雨適量,氣溫正常,光照充足,作物長勢較好;然而7月中旬-8月上旬,正值農作物生長和產量形成關鍵時期,華北、東北局部地區先后遭受嚴重旱情,雖然8月下旬之后持續降雨天氣對干旱有所緩解,但部分地區玉米等作物減產局勢已無法挽回。

近兩年來,國內化肥、農藥等生產資料價格整體穩中有降,租地成本基本持平,人工費用繼續上漲。2014年,由于主產區普遍遭受旱情,導致灌溉等抗旱費用增加。據調研,2014年黑龍江省玉米種植成本約790元/畝,與上年基本持平;吉林省農戶自有耕地種植玉米成本約726元/畝,較上年增11元/畝,增幅1.5%;租地種植成本約1256元/畝,較上年增加9元,增幅0.72%。河南省玉米種植成本約651元/畝,較上年增50元/畝,增幅8.32%。山東省玉米種植成本約685元/畝,較上年增40元/畝,增幅6.2%。

二、供求平衡分析

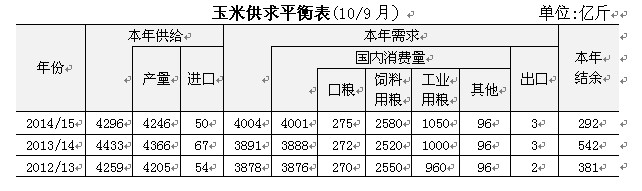

在國家一系列強農惠農政策、種植收益提高等支持下,2014年主產區農戶種植玉米積極性仍然較高,預計全國玉米播種面積約5.6億畝,同比增2.76%。進入三季度以來,華北、東北玉米主產區出現嚴重旱情,由于正值玉米生長需水關鍵期,使得局部玉米生產受損較重。雖然8月中下旬出現持續降雨在一定程度上緩解了部分地區旱情,但今年全國玉米總產量減產已成定局。綜合分析預計,2014年全國玉米總產量約4246億斤,較上年減120億斤,減幅約3%。

雖然生豬及禽類產品價格三季度出現上漲態勢,但生豬存欄繼續下降,家禽養殖存欄量也處于相對較低水平,再加上小麥飼用替代,以及高粱、大麥、木薯等品種對玉米的替代,預計2013/14年度國內玉米飼料消費將略有下降;另外,工業消費將有所回升,但幅度有限。整體看,預計2013/14年度國內玉米消費總量約3891億斤,同比增13億斤,其中飼料消費2520億斤,同比減30億斤;工業消費1000億斤,同比增40億斤。

受宏觀經濟形勢、國家調控政策等影響,預計2014/15年度國內玉米消費將有所回暖,預計總消費量約4004億斤,同比增加113億斤,其中飼料消費2580億斤,工業消費1050億斤。從進口看,由于全球玉米市場供應寬松格局仍將延續,玉米進口仍具備一定的價格優勢,但受國家加大進口玉米調控影響,預計2014/15年度我國玉米進口量約50億斤。

總的看,2014/15年度國內玉米總供給量約4296億斤,總需求量約4004億斤,年度結余約292億斤,市場供需保持寬松格局。

三、市場價格走勢綜述及市場特點

1、現貨

2014年國內玉米市場受國儲收購力度空前、終端需求持續疲軟及國際進口價格低位等影響,整體價格呈現一路上行,局部震蕩的行情。1-6月受臨儲收購力度空前、進口退運、臨儲拍賣等影響,市場流動性糧源歸于臨儲庫存,多數地區出現供應缺口,整體價格保持穩中有升的態勢。7-9月份拍賣政策持續但難改市場階段性供應緊張,價格上漲至歷史新高, 隨著9月底新季玉米的陸續上市及臨儲糧的釋放,逐漸緩解市場偏緊局面。10月份之后,受產區干旱減產預期及企業庫存少于往年影響,開秤價普遍高開隨后低走。而進入11月份,市場等待臨儲收購政策指引方向,購銷相對轉為謹慎,價格出現震蕩下滑行情。12月份政策日漸明朗,力度明顯弱于上年,加之拍賣重新啟動,市場由前期走強轉為弱勢運行。12月末長春地區深加工企業新玉米收購價2140元/噸,較開秤價下調20元/噸,同比降10元/噸;北方港口收購價格2250-2260元/噸,同比降10-20元/噸。

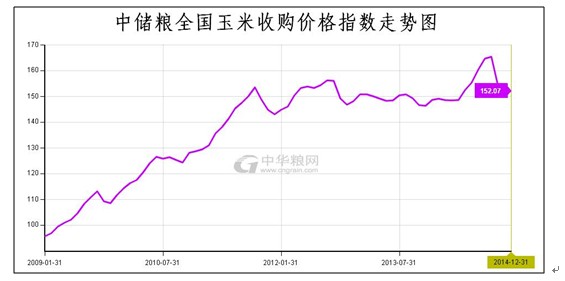

另據中華糧網監測,12月末全國玉米收購價格指數為152.47,較年初上漲約3.8個百分點,價格波動幅度大于2013年。

2、期貨

2014年上半年在臨儲及運補政策影響下,市場可流通糧源減少支撐了國內玉米價格,期貨整體呈現震蕩走高行情。以 DCE 玉米 C1409 合約為例,其收盤價波動維持在 2337-2398 之間,截至 6月30日,C1409 合約收盤價為 2398 元/噸,較年初漲 61元/噸。下半年受基層糧源見底、需求短期回暖及產區減產預期影響,玉米價格逐漸上漲。以DCE玉米C150合約為例,其收盤價最高2436元/噸,最低為2300元/噸,本年度國內玉米期貨整體市場信心表現不足,交投略顯清淡,價格始終處于區間震蕩態勢。

3、深加工

2014年1-4月份,深加工企業開工率一直處于偏低狀態,淀粉及酒精價格處于較低水平,企業加工效益處于微利或虧損狀態。5月份以后,在開機率偏低下游產品庫存不足、原料價格明顯上漲影響下,淀粉市場快速回暖,而國內玉米酒精市場行情則以平穩運行為主。9月份至年末,隨著新糧陸續上市,企業采購成本不斷下降,深加工企業開工率大幅提高,產品價格下降顯著,加工利潤繼續縮窄。目前東北地區深加工企業出廠價2700-2750元/噸,華北玉米深加工企業淀粉出廠價2850-2930元/噸;廣州銷區市場玉米淀粉3080元/噸,上海3130元/噸,較年初下降150-300元/噸,價格相對2014年年初弱勢穩定。春節臨近,國內玉米深加工企業行業開機率較為平穩,淀粉開機率在75%,酒精在70%。

北方產區深加工玉米價格窄幅震蕩,終端采購備貨積極性不高,淀粉及酒精加工利潤水平總體呈下滑趨勢,這也將迫使開機率做出適當調整。12月26日,發改委公布2015年我國玉米進口配額申報與拍賣新規定,市場意義更偏重于國儲霉變玉米的消耗。而國內豆粕價格低位,對玉米副產品價格走勢偏空,市場等待春節備貨的需求刺激。

4、飼料養殖

2014年全國生豬存欄量較近幾年呈現下滑態勢,雖下半年養殖利潤轉好,但進入10月份以來,豬價一路下跌,整體幅度有限。在無大疫情的前提下,預計2014/15年度飼料養殖玉米消費將呈現恢復性增長態勢,初步估計增長幅度300-500萬噸。據農業部數據顯示,截止11月生豬存欄量預測為43149萬頭,月環比下降0.9%,同比下降7.4%,低于近5年平均水平。能繁母豬存欄量月環比降低1.2%,同比降低12.1%。11月生豬存欄量銳減,但目前豬價還在震蕩下滑,表面市場仍處于供過于求,預計12月生豬存欄仍會降低。據監測數據顯示,12月30日,全國外三元生豬均價為13.24元/公斤,月比下跌0.78元/公斤,年比下跌2.11元/公斤。整體看,目前雖已臨近春節,但市場消費狀況并未出現大幅好轉,同時受價格跌勢持續以及冬季散發疫情影響,后期生豬出欄量仍將維持增長,在終端需求低迷狀況下,預計短期豬價上漲承壓。

另外,今年禽類市場整體波動幅度有限,在終端需求持續弱勢的壓力下,雞蛋及禽肉市場也受一定影響,養殖效益欠佳。值得注意的是,近期江蘇、浙江及廣東相繼出現人感染H7N9病毒病例,后期禽類市場仍存在較大變數。若禽流感病情蔓延,肉禽市場弱勢行情將持續。

5、玉米收購

2014年1-4月份國內玉米收購以國儲為主力,其他用糧主體收購謹慎,囤糧待漲現象極少。截至4月31日,東北三省一區累計收購2013年產玉米6919萬噸,約占當年東北三省及內蒙古地區總產量的70%以上,超過2008年達到歷史最高水平。如此空前的收購量進入國儲,而社會庫存偏低,直接導致今年7、8月份國內玉米市場供應區域性嚴重緊張,現貨市場一路拉漲。由于2013/14年主體普遍看空玉米市場導致加工企業玉米庫存均處于低位,再加上今年主產區旱情導致減產預期增強,各主體對新糧的收購積極性好于上年同期。9月中下旬以后,2013年產玉米陸續上市,企業采購熱情較前期提高,開秤價格普遍高開。東北產區臨儲政策按時公布,且標準再度放寬,但主體收縮及整體扣價扣量相對嚴格,收購進度緩與去年同期。同時華北產區玉米質量與去年差異不大,而且北糧南運補貼取消,相對南方銷區華北糧質價優勢顯現,但受到需求市場仍就疲弱影響,市場購銷較為平淡,收購價格持續走弱。據國家糧食局統計,截至12月31日,河北、黑龍江等11個玉米主產區各類糧食企業累計收購新產玉米4714萬噸,比上年同期減少44萬噸。

6、港口

2014年1-6月南北港口玉米價格呈現持續走高態勢;7-8月下旬受收購成本上漲及優質玉米供應緊缺影響,南北港口玉米報價出現100-150元/噸的漲幅;9月份臨儲拍賣持續、飼料消費仍顯疲弱及新糧到貨量增加,企業觀望情緒漸濃,報價逐漸下調;10月份至年末東北新糧上市量不斷放大,北方港口庫存恢復,價格出現下滑,南方港口庫存保持高位,加之進口玉米、高粱及大麥等陸續到貨,養殖需求恢復緩慢,港口成交價格承壓。截至12月末,廣東港口 14.5%水內優質遼吉玉米報價在2420-2430元/噸,較年初上漲約90-100元/噸;廣東港口玉米內貿庫存約60萬噸以上,處于較高水平。截至12月末,北方港口玉米平艙價為 2290-2300元/噸,較年初下降約20-30元/噸;北方四港貿易玉米庫存共計約348.5萬噸,同比增44.9萬噸。

四、影響價格變化的因素分析

1、政策性收儲及釋放情況

由于國家臨儲庫存較大,尤其是近兩年收購超過1億噸,盡管5月22日國家再次啟動政策性糧源拍賣,但截止11月5日臨儲加進口玉米拍賣總量不足3000萬噸,預計本年度的政策可動用臨儲庫存仍超過7000萬噸。據悉,2013/14年度東北臨儲收購數量在6919萬噸左右,運費補貼南運約3000萬噸,而政策結束后糧源不能及時供應市場,致使價格出現快速拉漲,創歷史最高水平。今年雖為減產年景,但幅度小于前期市場預期,從整體形勢來看,2014/15年度仍屬于供過于求的年份。

11月5日,臨儲玉米收購政策細則出臺:收購時間2014年11月25日-2015年4月30日;收購價格(國標三等):內蒙古、遼寧1.13元/斤,吉林1.12元/斤,黑龍江1.11元/斤,與去年持平。相鄰等級之間差價按每市斤0.02元掌握。水分扣量:每高0.5個百分點扣量0.65%,并扣價0.15%作為烘干費;低于或高于不足0.5個百分點的,不計增扣量和增扣價。執行主體為中儲、中糧、中紡,中儲為收購主力,敞開收購,中糧、中紡收購量先分別按500萬噸、100萬噸控制。

東北產區玉米霉變現象增加,臨儲備收購退車現象嚴重,整體入庫進度緩慢。國家下發《關于做好2014年東北3省級內蒙古自治區生霉粒超標玉米收購工作等問題的補充通知》放寬霉變標準至5%,并對于超出部分給予適當扣價處理,整體執行嚴于去年。

另外,12月末,發改委發布通知,定于2015年 1月6日-8日舉辦國家政策性糧食專場競價交易會。玉米500萬噸,其中包括內蒙古2萬噸、遼寧20萬噸、吉林180萬噸、黑龍江298萬噸。每個買受人可以競買的糧食數量限額為玉米不得超過20萬噸,交貨期為2015年5月31日前,貨款交付時間為2015年4月15日前。據了解,各企業競拍結果作為發放配額的參考。

截止到12月末,臨儲收購進度雖緩于去年同期,但增長速度已較前期明顯回升,后期入庫進度將直接影響國內玉米市場購銷。年初政策性拍賣在市場供應充裕且價格較高的前提下,部分貿易企業對與進口配額掛鉤風險等因素影響,預計成交效果一般。

2、農民售糧進度

目前東北基層糧源上市進度明顯快于上年,而華北產區等待玉米水分的自然下降。主要原因是:第一,今年新糧上市價格比去年偏高,尤其黑龍江地區,農戶收益不錯,賣糧積極性上升;第二,前期氣溫偏高,部分地區霉變增加保存難度加大,尤其是黑龍江農場糧。另外,秋糧上市前,大型糧食企業計劃大量收儲,如中糧、中紡、益海嘉里等已完成初步布局,搶抓糧源交儲的信號比較強烈。最后,2013/14年主體普遍看空玉米市場,深加工、飼料加工企業玉米庫存均處于低位,再加上今年主產區旱情導致減產預期增強,各主體對新糧的收購積極性好于上年同期。綜合各方面原因,本年度新季上市初期農村玉米上市進度快于往年同期。隨著元旦及春節的臨近,東北農民進入傳統的上市高峰期,售糧進度需密切關注。

3、天氣變化

今年入冬以來,東北產區氣溫下降較慢(類似去年同期),導致霉變隱患再度浮現,尤其黑龍江及吉林省中東部,局部霉變率高達20%。通常國標霉變率控制在2%,飼料超2%不再使用。淀粉5%以內為宜,最高可承受8%,高霉變玉米影響出粉率。酒精最高可承受20%。

據中國天氣網數據顯示,預計未來10天(2014年12月30日至2015年1月8日),北方大部地區平均氣溫較常年同期偏高1-2℃,南方大部地區氣溫接近常年或略偏高。新疆北部、內蒙古東部、東北地區、青藏高原部分地區有1-3毫米降水。如后期溫度不斷轉暖,東北霉變玉米的存儲風險大幅增加,市場面臨農村玉米集中上市壓力。

4、進口窗口放開程度

從國際看,國際玉米進口完稅價格仍大幅低于國內市場價格。據監測,2013年12月30日,3月交貨的美國2號黃玉米FOB價格為205.3美元/噸,合人民幣1257元/噸;到中國口岸完稅后總成本約為1807元/噸,較上日跌17元/噸,比去年同期跌49元/噸。而目前廣東港口 14.5%水內優質遼吉玉米報價在2420-2430元/噸,較國際價格高近600元/噸,價差優勢十分明顯。但受我國對美國等部分國家的轉基因品種的退運,2014年我國進口玉米數量銳減。

另外,據了解,被拒之門外的轉基因玉米MIR162或將進入中國。據路透社報道,當地時間12月17日,美國農業部部長維爾薩克表示,中國國務院副總理汪洋稱中國已經批準進口Agrisure Viptera,即MIR162轉基因玉米。2013年10月,深圳口岸從一船進口美國玉米中,檢出未經中國農業部批準的MIR162轉基因成分,此后截至今年6月16日,中國已經退運125.2萬噸美國轉基因玉米及其制品。不過考慮到中國國儲玉米庫存龐大,很可能限制中國的玉米進口需求。即便中國政府批準進口(MIR162),仍有一些美國轉基因玉米未獲批準,因此還可能被用來限制進口。

5、全球經濟形勢

2014年世界經濟總體保持溫和增長態勢,金融危機之后的結構調整還沒有結束,導致各國經濟發展不均,拖累著世界經濟的增長。同時,一些新挑戰,如地區地緣政治沖突加劇和埃博拉疫情等因素對未來經濟增長構成威脅。2015年,世界貿易將繼續以緩慢步伐增長,發達國家的財政緊縮將持續,在一些地區的失業率仍然保持在歷史最高水平,物價變化呈現不均衡狀態,歐元區面臨著通縮風險,而在一些發展中國家將出現通脹上升的狀態,預計緊縮步伐將放緩。國外政策調整、地緣政治沖突等也帶來了一些風險和不確定性,國內基本面和改革因素仍可支撐經濟中高速增長,但一些短期、結構性與長期性因素將會對經濟增長造成沖擊和制約,保持經濟持續平穩增長仍面臨很多挑戰。在此背景下,國內深加工行業出口率將受到影響,開工率隨之調整,導致新玉米上市后開工率恢復緩慢,企業采購備貨熱情不高。

五、國際市場及進出口情況

據美國農業部2014年12月份供需報告預計,2014/15年度美國玉米產量預估為144.07 億蒲式耳,較上一年度高4.82億蒲式耳。美國玉米年末庫存預估為19.98 億蒲式耳,較上一年度高7.62億蒲式耳,全球玉米年末庫存預估為1.9220 億噸。本年度全球玉米生長季天氣良好,全球玉米產量穩步上升,需求增長率小于產量,整體仍處于供大于求的格局。2014/15年度全球玉米期末庫存預計上調70萬噸,主要是中國玉米產量增加。美國和歐盟各國玉米庫存下降部分抵消了中國的增幅。

據中國海關總署發布的月度統計數據顯示,2014年11月份我國玉米進口量為25.909萬噸,同比減少67.5%,1-11月份玉米進口量共計為199.189萬噸,同比減少18.5%。

六、后市預測及操作建議

綜上所述,進入2014年以來,受臨儲政策支撐、市場流通糧源偏緊等影響,國內玉米價格持續上漲,并連創歷史新高。隨著產區新糧大范圍上市,供應壓力逐漸增大,在消費需求難以明顯好轉、政策性庫存水平保持高位的情況下,預計2015年臨儲收購仍將主導玉米收購市場,但收儲壓力將減小,預計上半年國內玉米價格波動空間或將小于上一年度。另據中華糧網數據模型預測結果顯示,預計2015年1月份全國玉米均價為2285元/噸,價格波動區間為2248-2340元/噸。后期密切關注臨儲收購進度、拍賣成交情況及農村上市進度。

建議東北加工企業加緊采購優質玉米備庫存,貿易企業隨采隨銷;南方用糧企業在近半個月有必要建立一定庫存,防止后期集中補庫導致價格拉漲;建議直屬企業在輪換購銷上,順應市場環境和形勢變化,靈活運作,勤進快出、按質論價、穩健經營。同時,根據輪換計劃和購銷合同,以銷定購。同時充分發揮資金、倉儲及網點優勢,采用訂單收購、與加工企業聯合收購等方式,隨采隨銷,降低經營風險。更多相關信息,還請您繼續關注我們的官方網站,環球糧機網:http://www.jpdesign.cn